Обзор финансового рынка России за период 17 - 21 июля 2000 г.

Общеэкономические новости.

Валовой внутренний продукт России в январе-июне 2000 г. составил 2 953.3 млрд руб. В 1-ом полугодии 2000 г. объем промышленного производства возрос по сравнению с аналогичным периодом 1999 г. на 10.3%.

По данным Госкомстата в первом полугодии рост базовых отраслей (промышленность, строительство, сельское хозяйство, транспорт и розничная торговля) составил 8.5% к аналогичному периоду прошлого года. В июне рост данного показателя составил 5.6% к предыдущему месяцу и 7.7% к июню 1999г. Промышленное производство за этот же период увеличилось на 10.3%, инвестиции в основной капитал - на 14.3%. Растут и доходы населения. Так рост номинальной зарплаты за полугодие составил 51.2%, за последний же месяц зарплата увеличилась на 9.0%, составив 2.290руб (средняя зарплата). В реальном исчислении (с учётом инфляции) рост данного показателя был более скромным - 23.4% за шесть месяцев.

Объем налоговых поступлений в консолидированный бюджет России в 1-ом полугодии 2000 г. по сравнению с аналогичным периодом прошлого года вырос на 81.2%

Министерство финансов РФ объявило о своих официальных предложениях по обмену долгов Лондонскому клубу. Предполагается, что все долги, которые Внешэкономбанк имеет перед Лондонским клубом, будут обменены на новые еврооблигации со сроками погашения в 2006-2010 г., а также со сроками погашения в 2007-2030 г.

В среду Госдума приняла закон "О порядке формирования СФ" в редакции согласительной комиссии, но в то же время преодолела вето СФ на закон "О принципах организации органов власти субъектов РФ" (это закон, по которому губернаторов могут отстранять от должности).

Инфляция в России за период с 4 по 10 июля составила 0.4%. С начала июля инфляция составила 0.7%. При этом среднесуточный прирост цен с начала июля составил 0.068% против 0.084% месяцем ранее.

Денежная база в РФ выросла с 10 по 17 июля 2000 года с 409.4 млрд руб. до 420.0 млрд руб. В процентном отношении рост составил 2.6%.

Планы ОПЕК по расширению нефтепродаж отменены, сообщил председатель картеля Али Родригес.

Международное рейтинговое агентство Standard & Poor`s считает возможным рассмотреть вопрос о повышении кредитного рейтинга России по евробондам в случае достижения соглашения с МВФ. Об этом сообщила во вторник директор департамента государственных рейтингов агентства Хелена Хессел. В настоящее время российским евробондам присвоен рейтинг CCC+ при позитивном прогнозе. Х.Хессел отметила, что следующим шагом, естественно, станет его повышение до B-.

Федеральный канцлер ФРГ Герхард Шредер высказался за оказание содействия России в отсрочке выплаты ею внешней задолженности. При этом он дал понять, что выступает против списания части российского долга, считая страну "обладающей большим потенциалом". Германия готова к стратегическому партнерству с Россией, заявил канцлер ФРГ Герхард Шредер накануне открытия саммита "большой восьмерки". "Россия - мировая держава, а не страна третьего мира", - сказал глава правительства ФРГ.

Итальянская La Repubblica обвинила Касьянова в причастности к афёре с траншем МВФ в размере 4.8 млрд, выделенным Фондом летом 1998г. По утверждению газеты эти деньги не пошли на пополнение резервов ЦБ, а рассосались по ряду европейских, прежде всего швейцарских, банков. Статья базируется на материалах расследования швейцасркой прокуратуры, и понятно, что подобные разговоры накануне саммита способны осложнить переговры на тему реструктуризации российского долга.

Миссия МВФ завершила очередной раунд технических консультаций с правительством России, найдя взаимное понимание по основным вопросам.

Золотовалютные резервы России с 8 июля по 14 июля 2000 г. возросли на 2.3% до 22.3 млрд долл.

Фондовый рынок.

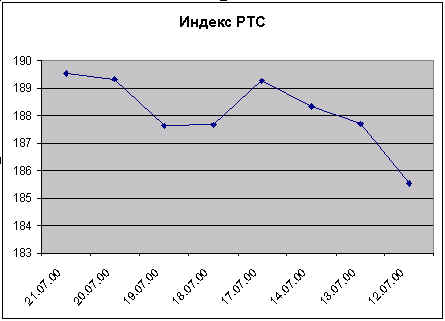

Новую неделю российский фондовый рынок начал с роста, хотя о единой мощной тенденции говорить не приходится. То, что мы наблюдали в понедельник, было по сути перетряской портфеля. Перспективы РАО ЕЭС находятся под вопросом - поэтому возможно привлечение внимания к акциям Иркутскэнерго (РАО ЭЕС не имеет доли в этой компании) После наездов на Алекперова, рыночная привлекательность Лукойла несколько снизилась; ЮКОС инвесторы пока боятся покупать как в силу низкой ликвидности, так и из-за потенциальных угроз возбуждения уголовных дел против руководства компании; Татнефтьт не пользуется большим спросом в Нью-Йорке (вчерашнее закрытие - $0.4969), поэтому и внутренние инветоры не торопятся её покупать. В этих условиях наиболее привлекательной нефтяной бумагой остаётся Сургутнефтегаз, который продолжает своё бурное ралли. Что касается Ростелекома, то он также ориентируется главным образом на Нью-Йорк. Тем не менее на фоне мощного роста Nasdaq, после выхода отчетности компаний за второй квартал, потенциальная привлекательность Ростелекома увеличивается.

|

Во вторник на рынке продолжалась консолидация, при очень низких объёмах. По итогам дня индекс РТС полегчал на 0.85%, объём составил $11.7млн. После снижения в начале дня, цены пошли было вверх, но негативные данные по инфляции в США вновь вызвали откат.

В среду с утра после низкого открытия были предприняты слабые попытки игры на повышение, однако цены не дотянули даже до предыдущих максимумов. Сигналом к развороту стало сообщение об аресте имущества Гусинского. Негативный фон был усилен данными по США и падением основных фондовых индексов. В итоге индекс РТС по результатам торгов снизился на 0.02%, объёмы вновь были невысокими - $14.8млн. Более половины объёмов пришлось на сделки с акциями РАО ЕЭС, которые подешевели на 0.4% ($0.1325), на 0.6% снизились котировки Сургута ($0.2970), а вот Лукойл напротив подрос на 0.7% ($13.26). Но безусловным героем дня вновь оказались бумаги ЮКОСа, подскочившие с 80 центов до 84-85 центов. Причиной этого стало сообщение руководства компании, что в первом полугодии консолидированная чистая выручка компании выросла на 160% до $3.4млрд по сравнению с $1.3млрд за аналогичный период прошлого года. В эти цифры включены данные по всем дочерним структурам.

В четверг в первой половине дня на рынке продолжалась консолидация со слабой тенденцией к понижению. Однако окончание торгов характеризовалось бычьими настроениями, которые были во многом обусловлены внешними факторами - подъёмом западных рынков. По итогам дня индекс РТС потяжелел на 0.91% при по-прежнему невысоких объёмах - $14.997млн.

Налоговая полиция вчера продолжила свои действия против Моста и на сей раз посетила офисы НТВ+, однако рынок полностью проигнорировал данную информацию.

Корпоративные новости.

Четыре российских компании вошли в список крупнейших неамериканских корпораций мира, составляемый журналом Forbes. Это Газпром - 222-ое место (годовой доход - $11.418млрд), Лукойл - 255 ($10.008), Сбербанк - 274 ($9.339млрд), Сургутнефтегаз - 783 ($3.016млрд). По сравнению с предыдущем году Лукойл и Сбербанк поднялись в этом списке, Сургутнефтегаз год назад вообще не поминался в числе крупнейших компаний, а Газпром продолжает терять свои позиции - в 98-ом году он занимал 80-ое место, в 99-ом - 114место, а сейчас уже 222-ой.

ОАО "Сибнефть" рассматривает возможность выплаты промежуточных дивидендов за 2000 год, сообщает газета "Ведомости". Предполагается направить на выплату промежуточных дивидендов $50 млн. Решение об этом может быть принято на ближайшем заседании совета директоров ОАО "Сибнефть". По итогам работы в 1999 году компания дивидендов не выплачивала.

Новости Санкт-Петербурга.

27

июля 2000 года суд Санкт-Петербурга рассмотрит жалобу гендиректора ОАО "Связьинвест" Валерия Яшина на действия частного акционера, приостановившего объединение ОАО "ПТС", ОАО "СПб ММТ" и ОАО "СПТ"Рассмотрение жалобы генерального

директора ОАО "Связьинвест" Валерия Яшина

на действия частного акционера ОАО "ММТ"

Сергея Моисеева перенесено с 20 июля на 27 июля.

Валерий Яшин обратился с жалобой в судебную

коллегию Городского суда Санкт-Петербурга с

заявлением о том, что действия акционера

С.Моисеева препятствуют слиянию компаний "СПб

ММТ" и "ПТС".

Куйбышевский федеральный суд Центрального

района Петербурга приостановил объединение трех

крупнейших телекоммуникационных компаний

города - ОАО "Петербургской телефонной сети"

("ПТС"), ОАО "СПб междугородного

международного телефона" ("СПб ММТ") и ОАО

"СПб Телеграфа" ("СПТ"). Суд временно

запретил "СПб ММТ" участвовать в

объединительном процессе. Это решение принято на

основе иска к "СПб ММТ" частного акционера

этой компании Сергея Моисеева, который пытается

опротестовать результаты оценки стоимости

объединяющихся компаний и коэффициентов

конвертации акций "СПб ММТ" и "СПб

Телеграфа" в акции "ПТС". Объединительный

процесс приостановлен до рассмотрения иска,

которое назначено лишь на 12 октября. Сергей

Моисеев требует новой независимой оценки

объединяющихся компаний и пересчета

коэффициентов конвертации акций. В суд поступили

ходатайства с просьбой отменить запрет на

дальнейшие шаги по объединению. Одно из них

исходило от гендиректора ОАО "Связьинвест"

Валерия Яшина. В своей частной жалобе он пишет,

что решение суда является немотивированным и что

истец является лицом, намеренным

воспрепятствовать объединительному процессу в

Петербурге.

АООТ "Невский завод"

Договор о реструктуризации АООТ "Невский завод" будет подписан администрацией Санкт-Петербурга до конца июля. Об этом сегодня, 20 июля, на пресс-конференции сообщил журналистам председатель комитета по экономике и промышленной политике вице-губернатор Санкт-Петербурга Анатолий Алексашин. План реструктуризации, рассчитанный на 3 года, позволит увеличить объемы производства в 1.5 раза. Программа реструктуризации даст возможность выделить в отдельное предприятие практически неработающее на выпуск основной продукции металлургическое производство, внеся в его уставный капитал имущественный комплекс металлургии и земельный участок. В дальнейшем металлургическое предприятие будет продано заинтересованным в нем структурам. На сегодняшний день наиболее реальным покупателем является ОАО "ЛМЗ". Кроме того, планом реструктуризации предусмотрена реализация части движимого и недвижимого имущества и сокращение арендуемого у города земельного участка на 2.9% от общей площади. На сегодняшний день "Невский завод" занимает 934 574 кв м земли. Задолженность перед АО "Ленэнерго" в размере 2.5 млн руб будет погашена в августе 2000 года, а задолженность по арендной плате за землю в размере 4.9 млн рублей- реструктуризирована. К концу срока реструктуризации ожидается увеличить загрузку производственных площадей с 40 до 70%.Предприятие входит в состав отрасли тяжелого энергетического машиностроения, выпуская в основном газовые приводные турбины мощностью до 16 МВт и паровые турбины. Среди основных акционеров 20% принадлежит РФФИ, 18,15% - АББ "Ист Венчерз ОЮ" (Финляндия), 14.56% - "Новая Б.И" (Нидерланды), 7.79% ЗАО "ОТД " (Москва), 5% - ООО "Ореанда" (Москва).(Rbc).

ОАО "Пивоваренная компания "Балтика"

За 6 месяцев 2000 года ОАО "Пивоваренная компания "Балтика" произвела почти такой же объем продукции как за весь 1999 год (52.3 млн. дал против 65.5 млн. дал). Об этом сообщил на брифинге 18 июля генеральный директор "Балтики" Таймураз Боллоев. В ближайшее время "Балтика" намерена расширить сеть российских сбытовых подразделений (сейчас их 12), с целью равномерно распределить продажи по всей территории России, компенсировав таким образом влияние погодных и климатических факторов на уровень потребления пива. Напомним, что в I квартале 2000 года чистая прибыль "Балтики" выросла более чем в 8 раз и составила 463.555 млн. руб. (против 52.368 млн. руб. в I квартале 1999 года), выручка от реализации продукции увеличилась почти в 2,5 раз и составила 1624.655 млн. руб. (против 665.015 млн. руб. за аналогичный период 1999 года).

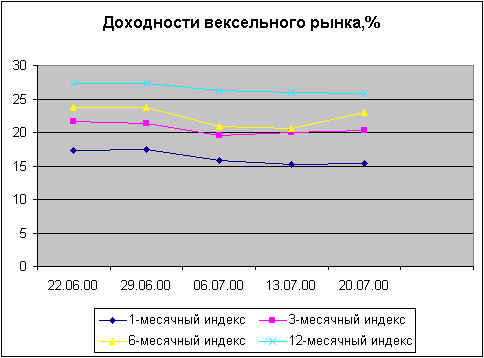

Вексельный рынок.

Сейчас рынок как бы "подвис": доходности и не растут, и не падают. Да и объемы сделок в последнее время заметно сократились. В определенной мере это связано с сезоном отпусков, уменьшением активности операторов, снижением курса доллара, прогнозируемостью инфляции и, как следствие, закрытием лимитов на дальние позиции. В результате спрос сконцентрировался на бумагах со сроком погашения в этом году. Дефицит предложения коснулся практически всех корпоративных доходных векселей, за исключением бумаг "Газпрома" Векселя других корпоративных эмитентов, теряли в доходности. Так, финансовые векселя "Межрегионгаза" снизились в доходности до 25-30% годовых. Ощущалась недостаточность предложения векселей "Норильского никеля", при этом колебания котировок по ним были не столь очевидны. Практически сведено к нулю предложение векселей Тюменской нефтяной компании.

Ликвидность сектора корпоративных зачетных векселей по-прежнему остается достаточно низкой. Операции в этом секторе рынка носят лишь эпизодический характер. Существенно снизилась активность и в секторе векселей энергетического комплекса. Несмотря на то, что предложение этих бумаг ощутимо увеличилось, спрос на них отсутствует. При этом котировки векселей энергетического комплекса еще остаются без существенных изменений.

Единственными "рабочими" зачетными векселями остаются бумаги "Межрегионгаза". Снижения спроса на эти бумаги так и не отмечалось. Спрос достаточно постоянен и в последнее время существенно увеличился. Причем спросом стали пользоваться абсолютно все бумаги "Межрегионгаза", независимо от серии и даты погашения. Векселя "Межрегионгаза" можно назвать сейчас наиболее ликвидными корпоративными зачетными векселями. На их долю приходится основное количество сделок. Котировки вновь пошли вверх, и на данный момент векселя со сроком погашения в 2001 г. торгуются на уровне 56-57% от номинала, а со сроком погашения в 2002 г. - на уровне 55,5-56% от номинала.

Положение дел на рынке векселей энергокомплекса операторы оценивают как, плохое. По сути дела, рынок встал, сделки настолько редки, что о рыночных торгах говорить не приходится.

|

Общей рост доходности на рынке нашел отражение в росте вексельных индексов, рассчитываемых ИК "Регион".

|

Также нужно отметить, что одним из факторов повлиявших на рост рыночной доходности стал дефицит банковской ликвидности.

Валютный рынок

Золотовалютные резервы России с 8 июля по 14 июля 2000 г. возросли на 2.3% до 22.3 млрд. долл., против 21,8 млрд. долларов США на 7 июля 2000 года. Об этом свидетельствует официальная информация департамента внешних и общественных связей Центрального банка РФ. По сравнению с началом 2000 года, когда объем золотовалютных резервов России составлял 12.5 млрд. долл., этот показатель увеличился на 78.4%.

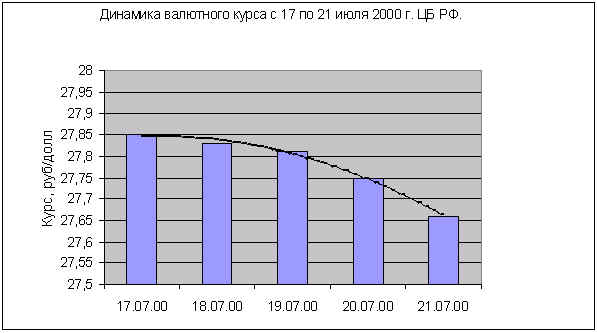

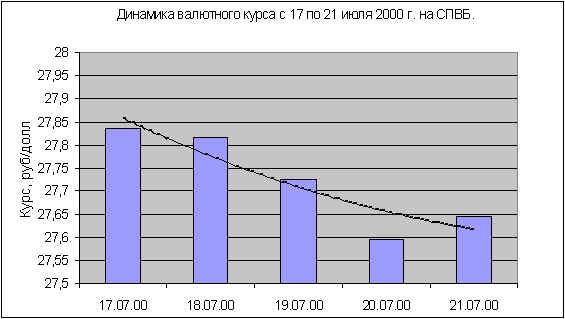

Ситуация на валютном рынке установилась крайне спокойная и предсказуемая. На фоне значительных поступлений в страну экспортной валютной выручки предложение долларов намного превышает спрос, и динамика курса зависит только от действий Центробанка, который выходит с покупкой долларов на ЕТС, тем самым, останавливая падение котировок доллара на нужном ему уровне. Банковские клиенты-импортеры, видя неуклонное снижение котировок доллара, не спешат покупать доллары, ожидая, что курс будет еще ниже, что оказывает дополнительное влияние на курс доллара.

Конъюнктура валютного рынка на прошедшей неделе осталась без изменений -экспортеры в больших объемах продают выручку. В четверг рубль вырос сразу на 9 коп. до 27.655 руб./долл. при объеме торгов в СЭЛТ около 129 млн. долл., что на 39 млн. долл. ниже этого показателя в среду. Ускорение темпов роста курса рубля сегодня происходило на фоне малого количества покупателей американской валюты и нежелания Центробанка покупать доллары по цене выше 27.65 руб. за долл. На этом фоне в четверг впервые отмечалось превышение курса доллара в СЭЛТ (около 27.65 руб. за долл.) над курсом доллара на межбанковском рынке (около 27.61- 27.62 руб. за долл.). Центральный банк продолжает покупать и удерживать курс доллара от сильного снижения, однако он попробовал применить новую тактику – выходить на рынок лишь после заметного ослабления позиций доллара. Таким образом Центробанк пытается сократить "вброс" на рынок свободных рублей, не только ограничивая свои покупки валюты, но и стараясь покупать ее по более низким ценам. Понятно, что в сложившихся условиях у него просто нет другого выхода, ведь пока проблема стерилизации избыточной рублевой массы на нашем рынке не имеет решения.

Кроме того, давление на доллар усилится к концу месяца, когда происходит традиционное увеличение экспортной выручки, поступающей на рынок, и рынок по-прежнему подконтролен ЦБ, которому выгодно дальнейшее снижение курса доллара (как с точки зрения дешевой покупки валюты для пополнения резервов, так и с точки зрения минимизации количества рублей, попадающих в экономику за счет таких покупок).

|

По словам начальника Управления ресурсного регулирования Ист. Бридж Банка А. Маркина, одним из вероятных объяснений происходящему обвальному падению доллара может служить то, что, возможно, в ближайшие дни будут оплачены сразу несколько больших экспортных контрактов, и Центробанк, зная об этом, желает выкупить единовременно крупный объем валюты напрямую у экспортеров, не пропуская доллары через биржу. Для этого ЦБ, продавая валюту (а по мнению А. Маркина, в последние два дня Банк России занимался именно продажей долларов), увеличивает объем собственных рублевых средств, не прибегая к услугам печатного станка, и попутно создает себе условия для более выгодной покупки валюты по более низкому курсу.

|

В целом по итогам минувшей недели доллар подешевел на 21 коп.

Эксперты уверены в том, что в ближайшее время общая тенденция на валютном рынке сохранится. Причем укрепление курса рубля будет плавным – примерно на 2 коп. за торги, если ЦБ будет активно проявлять себя на биржевых торгах, в противном случае падение котировок доллара может заметно ускориться, как уже происходило на прошедшей неделе – 6-9 коп. на протяжении одной сессии.

В этих условиях трудно определить какие-то конкретные границы. И хотя глава ЦБ считает, что российский экспорт будет прибыльным даже при курсе 20 руб./долл., эксперты правительства уверены, что преодоление отметки в 27 руб./долл. и закрепление на этом уровне будет опасным для российской экономики.

Ближайшей перспективой доллара специалисты считают отметку 27,50 руб./долл., но вполне возможно достижение уровня 27,10-27,20 руб./долл.

Суммарный недельный оборот на ЕТС практически не изменился и составил 730 млн. долл. Зато почти в 1,5 раза вырос объем сделок на дневной сессии 625 млн. долл.

|

Рынок госбумаг

ОФЗ

20

июля на ММВБ появилась специальная вечерняя сессия по торговле крупными неделимыми лотами рублевых гособлигаций. Таким образом, впервые разрешено заключение в рамках вечерней сессии внесистемных сделок между всеми участниками рынка, а не только между дилерами и обслуживаемыми ими клиентами.Однако введенные Центробанком на первом этапе ограничения сводят к минимуму привлекательность сессии для участников торгов. И в ходе первой сессии «для нерезидентов» было заключено всего 2 сделки.

Стремительное укрепление рубля в течение последней недели имеет для российского денежного рынка не меньшее значение, чем столь же стремительное снижение доходности долгосрочных госбумаг. Можно предположить, что массированные инвестиции крупных банков-резидентов в ОФЗ-ФД в конце июня – начале июля были связаны именно с ожиданиями значительного укрепления рубля (если не отсутствие разнообразия рублевых инструментов), а сам рост рубля является одной из мер Банка России, направленных на снижение инфляционных ожиданий за счет сокращения предложения рублевых средств.

Аналитики АКБ «Еврофинанс» считают: учитывая, что повышение Банком России резервных требований маловероятно, можно ожидать скорой публикации Минфином среднесрочной программы заимствований и возобновления размещения ГКО-ОФЗ с целью стерилизации избыточной ликвидности. Текущий момент является в некотором смысле переломным для российского денежного рынка. Благоприятный сценарий предполагает активизацию кредитования производства финансовым сектором, а неблагоприятный сводится к увеличению предложения правительством долговых инструментов, как одному из немногих доступных средств сдерживания инфляции. Уровень процентных ставок представляется уже приемлемым с точки зрения размещения Минфином среднесрочных инструментов. Спрос на подобные бумаги будет значительным, но следует полагать, что правительство и Банк России будут стараться поддерживать некоторый объем неудовлетворенного спроса, балансируя между избытком рублевой ликвидности, стимулирующим инфляционные ожидания, и ее дефицитом, приводящим к росту процентных ставок, который представляется нежелательным с точки зрения финансирования производственного сектора.

В четверг на рынке ГКО-ОФЗ параллельно с возросшими объемными показателями (сумма средств в системе увеличилась на 1.06 млрд. руб., а оборот на 173 млн. руб.) продолжилась общая тенденция роста котировок. Росту котировок и увеличению торговой активности участников способствовало появление на рынке новых средств после того, как в среду Минфин произвел погашение ГКО 21140 и выплатил пятый купон по ОФЗ 25021 (общая сумма выплат составила порядка 3.5 млн. руб.). Средневзвешенная доходность выпусков ОФЗ со сроком до погашения от двух лет снизилась на 0.2% до уровня 26.9% годовых. Доходности двух самых коротких бумаг (исключая репатриационный выпуск ГКО 21138 с погашением 6 сентября) ОФЗ 25018 (69 дней) и ГКО 21141 (76 дней) снизились на 0.53% и 0.19% до 12.12% и 12.16% соответственно. Доходность среднесрочных ОФЗ-ПД, погашаемых в конце 2001 г, установилась в диапазоне 21.9-23.0% годовых. Укрепление курса рубля на валютном рынке продолжает способствовать росту заинтересованности инвесторов в рублевых облигациях.

В среду на вторичных торгах ЦБ РФ по поручению Минфина доразместил ГКО серии 21137 (выпуск репатриационного значения) на сумму 45 млн. руб. по номиналу. С учетом последнего доразмещения объем в обращении данного выпуска с погашением 15 ноября 2000 г. составляет 2119.86 млн. руб. (объем эмиссии 2.5 млрд. руб.).

В целом на прошедшей неделе чуть снизился оборот вторичного рынка ГКО-ОФЗ и составил 4,3 млрд. руб. При этом приоритет инвесторов сместился в сторону более «коротких» бумаг, а доля сделок с ОФЗ-ФД снизилась примерно на 10%.

В ближайшее время, как считают специалисты, на рынке будет наблюдаться снижение цен примерно до уровня обеспечивающего 30%-ю доходность «длинных» выпусков. Именно на этом уровне возможна консолидация. И в дальнейшем, при отсутствии различных неожиданностей, рынок будет находиться в состоянии стагнации с доходностью 26-31% годовых.

| Доходность ОГСЗ на 21.07.00 |

N сер. |

Доходн к дате выплаты купона |

НКД |

Цены покупки |

Цены продажи |

||||||

средн |

изм. за день |

изм. за нед. |

Макс |

средн. |

изм. за день |

изм. за нед. |

Мин |

|||

| 30 | -0.25 | 0.0301 | 102.58 | 0.56% | -- | 103.00 | 105.68 | 1.50% | -- | 104.50 |

Параметры ОГСЗ |

N сер. |

Объявленный купон. доход,% |

Дата выпуска |

Дата выплаты пред. купона |

Дата выплаты очер. купона |

Дата погаш. ОГСЗ |

Число дней до выпл. |

Число дней до погаш |

| 30 | 11.00 | 20.07.00 | -- | 20.01.01 | 20.07.01 | 183 | 364 |

Рынок МКО

На рынке МКО в четверг резко возросла активность участников - 93.8% всего объема торгов пришлось на три купонные облигации с погашением в 2003-2004 гг. - ГГКО 25007 (1189 дней), 25008 (1371 день) и 25006 (1539 дней). Учитывая значительный оборот по данным бумагам, можно предположить, что происходило их доразмещение на вторичных торгах. Доходности ГГКО 25007, 25008 и 25006 увеличились на 5.28%, 4.76% и 2.56% до 39.9%, 39.95% и 38.1% соответственно. По остальным облигациям существенных изменений котировок не наблюдалось и определенной тенденции в их движении не сложилось. Оборот торгов в четверг составил 135.426 млн. рублей (вчера его значение составило 30.627 млн. рублей). Максимальная доходность дальних дисконтных бумаг по итогам торгов составила 23.81% годовых (в среду - 23.36% годовых), а у купонных бумаг - 35.30% годовых (в среду – 35.49% годовых).

Комитет финансов Санкт-Петербурга объявил о проведении 26 июля аукциона по доразмещению государственных именных купонных облигаций (ГГКО) серии 25010 с погашением 24 июля 2002 г. (срочность 728 дней). Объем доразмещения 100 млн. руб., величина купона на первый купонный период (189 дней) установлена на уровне 10.36% от номинала, на второй (182 дня) 8.98%, на третий (182 дня) 7.98% и на четвертый (182 дня) 6.98% от номинала. По условиям аукциона цена по конкурентным предложениям должна быть не меньше 85% от номинала, что соответствует доходности 29.47% годовых. Первичный аукцион состоялся 19 июля, и тогда все заявки были удовлетворены по цене отсечения, которая была установлена на минимальном уровне по условиям аукциона - также 85% от номинала. Доходность сложилась на максимально возможном уровне и составила 29.44% годовых, а объем размещения составил всего 13.161 млн. руб. (6.6% от заявленного объема эмиссии в 200 млн. руб.). Вероятно аналогичная ситуация будет наблюдаться и 26 июля.

Обзор подготовлен:

Буль Михаил

Березин Николай

При подготовке этого материала были использованы данные, предоставляемые компаниями "Траст сервис", ОЛМА, ЗАО "АВК".

Финансовая компания "Спираль"

FC "Spiral"

Phone/fax: (812) 315-79-00, 219-60-98,

phone: (812) 312-90-68

pager: (812) 329-76-76 / 50645

mailto: info@spiral.spb.ru

http:// www.spiral.spb.ru/

ICQ: 46490232