Обзор финансового рынка России за период 8 - 10 ноября 2000 г.

Новости.

ВВП России в октябре составил 643.2 млрд руб. Об этом говорится в сообщении Министерства финансов. ВВП за январь-октябрь, по предварительным данным, составил 5 412.4 млрд руб. Как сообщалось ранее, согласно прогнозам правительства РФ в целом за 2000 г. ВВП достигнет 6 500 млрд руб. В законе о бюджете на 2000 г. ВВП прогнозировался в объеме 5 350 млрд руб.

Золотовалютные резервы России за период с 27 октября по 3 ноября 2000 г. возросли на 200 млн долл., а в процентном отношении на 0.78% - с 25.7 млрд долл. до 25.9 млрд долл.

Инвестиции в реализацию нефтяных проектов на шельфе Сахалина составят в 2000 году $350-400 млн, сообщил журналистам в четверг в Москве губернатор Сахалинской области Игорь Фархутдинов. По его словам, в будущем году инвестиции в эти проекты должны составить около $1 млрд, а к 2003 году - $2.5-3 млрд.

Фондовый рынок.

|

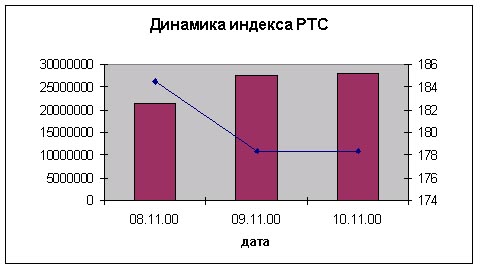

Падение российских акций в среду было связано не только со скандалом вокруг выборов президента США (пересчёт голосов во Флориде ещё не закончен, несколько тысяч бюллетеней признаны недействительными, в суд Флориды уже поступило несколько исков с требованием повторного проведения выборов), но и с негативной информацией по Лукойлу. Компания не опубликовала отчётность по GAAP за три года, которую с нетерпением ожидали многочисленные акционеры, и соответственно все планы по выпуску ADR третьего уровня были перенесены ещё на год (ранее планировалось, что ADR Лукойла пройдут листинг на NYSE уже осенью нынешнего года). Правда Лукойл заверил инвесторов, что опубликует отчётность за 1997-99гг до конца года, а за 2000г отчитается на годовом собрании акционеров летом 2001г. Тем не менее многие, прежде всего портфельные инвесторы, предпочли избавиться от части акций Лукойла, переложившись в наиболее популярные и недооценённые сейчас бумаги ЮКОСа. В результате котировки первых упали на 7.6% до $11.55, в то время как ЮКОС подорожал на 2.3%, преодолев психологическую отметку $2 и закрывшись на уровне $2.04. Столь дорого бумаги данного эмитента стоили в феврале 1998г. В целом на рынке вчера доминировали умеренно-медвежьи настроения, индекс РТС полегчал на 2.4% при высоких объёмах - $21.5млн (это максимум за последние две недели). Акции нефтяных компаний за исключением Лукойла и ЮКОСа испытали незначительное снижение (на фоне сохраняющихся высоких цен на нефть поводов для продаж этих бумаг не видно), акции РАО ЕЭС и Ростелекома подешевели на 2.6%, Газпром упал на 2.8% до 8.877руб.

В четверг на российском рынке продолжился обвал котировок - индекс РТС полегчал на 3.37%, пробив при этом сентябрьский минимум и опустившись до низших значений с июля (178.33). Высокий объём торгов - $27.57млн - подтвердил, что рынок вышел из месячного бокового тренда и приобрёл чёткие медвежьи очертания. Лидером падения вновь оказался Лукойл (-5%, $10.97). Крупный клиентский заказ на продажу Лукойла по-видимому не был выполнен в предыдущие дни, а заявление компании предоставить отчётность до конца года не успокоило инвесторов. Котировки пробили свой майский минимум $11.15, опустившись до уровней, которые последний раз наблюдались аж в феврале 2000г. РАО ЕЭС вчера не отставало от Лукойла (-4.6%, $0.1202). Отчётность компании по стандартам IAS за 1999г, опубликованная вчера, зафиксировала убытки компании в прошлом году, и не смогла оказать поддержки акциям. Скорее наоборот, падение рынка ускорилось как раз после выхода данных по РАО ЕЭС. Вместе с РАО ЕЭС обвал испытали и акции Мосэнерго, которые в последние дни вели себя лучше рынка. Вчера же их котировки обвалились на 5.9% до $0.0305. Нефтянка (Сургут, Татнефть) вела себя в целом по рынку, а акции ЮКОСа вновь были лучшими (+0.8%, $2.057). Портфельные инвесторы в целом с оптимизмом смотрят на перспективы российского фондового рынка, поэтому не уходят в кэш, а переводят часть средств в наиболее привлекательные и недооценённые бумаги. Таковыми сейчас являются в первую очередь ЮКОС, можно также отметить акции второго эшелона такие как Аэрофлот, Северсталь, Иркутскэнерго (они сейчас очень хорошо подходят для среднесрочных портфелей). Среди наиболее ликвидных бумаг лучше рынка в ближайшее время будут вести себя по-видимому Сургут привилегия и возможно, Татнефть.

Корпоративные новости.

ОАО "Пивоваренная компания "Балтика"

Советом директоров ОАО "Пивоваренная компания "Балтика" принято решение инвестировать в 2001 году в дочернее предприятие ОАО "Балтика-Дон " еще $ 26 млн. Основные средства пойдут на расширение варочного производства, что позволит улучшить качество выпускаемой продукции и уже в следующем году довести производство с 15 млн до 20 млн декалитров пива в год. Сегодня ОАО "Балтика-Дон " контролирует 2% всего российского рынка пива (в 1999 году – 1.3%). Предыдущие этапы реконструкции обошлись ОАО "Пивоваренная компания "Балтика" в $50 млн.

ОАО "Башкирэнерго"

За 9 месяцев 2000 года чистая прибыль ОАО "Башкирэнерго" возросла в 2.1 раза по сравнению с аналогичным периодом прошлого года (357.2 млн. руб.) и составила 740.5 млн. руб. При этом выручка от продажи товаров, продукции, работ, услуг составила 8 649.6 млн. руб. или 163.3% (против 5295.9 млн. руб. за 9 месяцев прошлого года). Себестоимость реализации продукции возросла на 62.9% составила 7 264.4 млн. руб. (за 9 месяцев 1999 года – 4 459.4млн. руб.). Сумма налога на прибыль составила 496.3 млн. руб.

РАО ЕЭС.

РАО ЕЭС подготовило консолидированную аудированную отчётность по международным стандартам за 1999г. Компания пока не раскрыла данные отчёта, но в ближайшие дни они должны стать известны

ОАО "Петербургская телефонная сеть"

По результатам финансово-хозяйственной деятельности ОАО "Петербургская телефонная сеть" за 9 месяцев текущего года, выручка от реализации составила 1 335 438 тыс. рублей (в том числе от услуг связи 1 332 018 тыс. рублей), что на 38% выше аналогичного показателя за 9 месяцев 1999 года. Об этом сообщили в информационно-аналитическом отделе ОАО "ПТС". Себестоимость реализации товаров, продукции, работ, услуг составила 905 615 тыс. рублей. Таким образом, прибыль от реализации составила 427 072 тыс. рублей. Чистая прибыль отчетного периода составила 383 369 тыс. рублей, против 33 813 тыс. рублей за аналогичный период прошлого года. Такой рост чистой прибыли вызван отсутствием отрицательных курсовых разниц в отчетном периоде, по причине устойчивого курса доллара и наличием положительных курсовых разниц, появившихся в результате передачи части обязательств в иностранной валюте, связанных со строительством транзитной сети. В тоже время продолжается устойчивый рост дебиторской задолженности по услугам связи. На конец III квартала 2000 года она составила 402 557 тыс. рублей. Основной причиной дебиторской задолженности является не выполнение своих обязательств Федеральным бюджетом по компенсации льгот, предоставляемых ОАО "ПТС" почти 50% абонентов, и задолженность “Силовых структуры”, отключение телефонов за неуплату которым запрещается Указом Президента РФ.

Валютный рынок

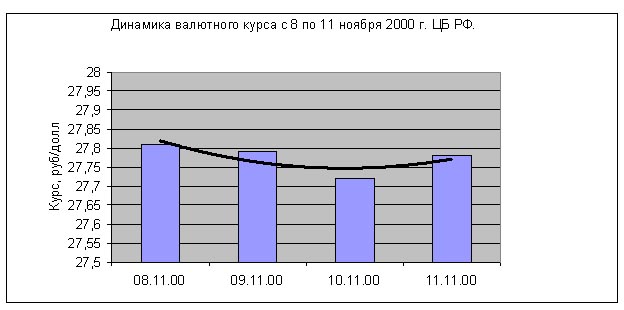

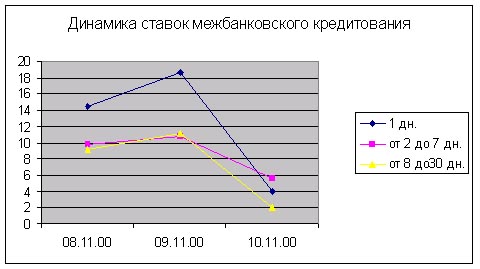

В среду курс рубля вырос ещё на пару копеек при умеренной активности на торгах. Остатки на корсчетах снизились до 70 млрд. руб., естественно, ставки по МБК держались на повышенном уровне - в общем, все условия для повышения котировок национальной валюты. После массированных интервенций ЦБ, проведенных им перед праздничными выходными, многие банки оказались в ситуации дефицита рублей, поэтому хотя рынок по-прежнему преимущественно рассчитывает на скорый рост доллара (хотя бы в рамках бокового тренда), обеспечить этот рост сейчас не получается в виду ограниченной рублевой ликвидности.

В четверг рубль стал заметно крепнуть. Так, средневзвешенный курс рубля расчетами today на единой торговой сессии вырос в четверг сразу на 7.51 коп. до уровня 27.7171 руб. Котировки доллара на межбанковском рынке снизились до уровня 27.74/27.75 руб. По мнению некоторых операторов за праздничные дни накопилась значительная валютная выручка, которая начала выходить на рынок, что обеспечило существенное превышение предложения долларов над спросом. При этом из-за возникшего в среду на рынке дефицита рублевых средств (ставки overnight доходили до 20% годовых) банки вчера не могли зарезервировать на бирже много рублей для покупки валюты, что также обусловило снижение котировок доллара. Что касается Банка России, то он, по информации дилеров, в четверг на ЕТС выставлял заявки на покупку и на продажу долларов на уровнях 27.70 руб. и 27.75 руб. соответственно, тем самым как бы задав границы возможных колебаний курса.

|

Но нынешний уровень котировок доллара воспринимается большинством участников рынка как минимально возможный. Поэтому наиболее вероятно, что дальнейшего снижения котировок доллара не будет, считают дилеры.

В принципе, пока большинство операторов воспринимают уровень 27,7-27,73 как сильный уровень поддержки (по крайней мере, уже несколько раз за последние месяцы рынок отталкивался от этих значений). Поэтому вряд ли рубль пробьет этот уровень поддержки и на следующей неделе курс рубля будет колебаться в пределах 27,3-27,9, если, конечно правительство снова не скажет, что «нам не нужен сильный рубль».

|

|

Рынок госбумаг

ОФЗ

Доходность ОФЗ в среду росла по всему спектру рынка. Причина - возобновление с конца ноября практики валютных аукционов для нерезидентов - владельцев средств на счетах типа "С" для дальнейшей репатриации. Причем, если раньше ЦБ продавал по $50 млн. за раз, то, как стало известно, теперь на продажу, видимо, будут выставляться более крупные объемы валюты - предположительно, до $100 млн., а сами аукционы станут регулярными. На этом конъюнктура рынка определяется продажами бумаг и высвобождением средств нерезидентами в рамках подготовки к предстоящему аукциону.

В четверг цены ОФЗ-ФД упали на 0.3-0.9 процентного пункта. При этом активность рынка возросла - оборот торгов составил более 500 млн. руб., что в 4 раза больше уровня среды. Доходность ОФЗ-ФД в четверг выросла до 21.2-24.5% годовых. Доходность самого краткосрочного выпуска ОФЗ с погашением 17 января 2001 года выросла с 12% до 14.2% годовых. По оценкам одного специалиста, одной из главных причин снижения цен на ОФЗ стало увеличение продаж бумаг со стороны иностранных участников рынка после сообщения о намерении Банка России возобновить практику проведения валютных аукционов для нерезидентов, имеющих средства на счетах типа "С" (первый аукцион должен состояться уже в ноябре). Нерезиденты начали постепенно аккумулировать средства для участия в валютном аукционе. Другой причиной роста доходности ОФЗ, по оценкам дилеров, могла стать негативная реакция рынка на падение в цене долгов развивающихся стран, вызванное возникшими проблемами с рефинансированием внутреннего и внешнего долга в Аргентине. Тем не менее, как отметил специалист, российский рынок внутреннего долга является слишком изолированным, чтобы сильно реагировать на внешние события. Тем более, что поддержка спроса на ОФЗ со стороны крупнейших российских банков-резидентов сохраняется. Участники рынка прогнозируют дальнейшие продажи нерезидентами бумаг в преддверии аукционов, однако они расходятся в оценках степени интенсивности этих продаж. По мнению некоторых, нерезиденты готовы идти на любые издержки для получения средств, которые они могут использовать для аукционов. В частности об этом свидетельствуют итоги торгов по выпуску ГКО 21137 (счета "С"), размещавшегося на аукционе в апреле по цене на уровне номинала. Цена закрытия этого выпуска составила в четверг 114,65 % от номинала. По мнению других, влияние предстоящих аукционов ограниченно, потому что все понимают, что на них будет. Рынок очень сильно зависит от размера кредитных ставок, он должен успокоиться в начале следующей недели.

Доходность ОГСЗ на 10.11.00

N сер. |

Доходн к дате выплаты купона |

НКД, % от номинала |

Цены покупки |

Цены продажи |

||||||

средн |

изм. за день |

изм. за нед. |

Макс |

средн. |

изм. за день |

изм. за нед. |

Мин |

|||

30 |

-4.83 |

6.84 |

107.81 |

0.04% |

0.39% |

110.61 |

112.05 |

0.04% |

0.30% |

111.41 |

31 |

7.81 |

2.20 |

103.81 |

0.04% |

0.28% |

104.97 |

106.07 |

0.04% |

0.28% |

105.57 |

Параметры ОГСЗ

N сер. |

Объявленный купон. доход,% |

Дата выпуска |

Дата выплаты пред. купона |

Дата выплаты очер. купона |

Дата погаш. ОГСЗ |

Число дней до выпл. |

Число дней до погаш |

30 |

11.00 |

20.07.00 |

-- |

20.01.01 |

20.07.01 |

71 |

252 |

31 |

9.20 |

28.09.00 |

-- |

28.03.01 |

28.09.01 |

138 |

322 |

Рынок МКО

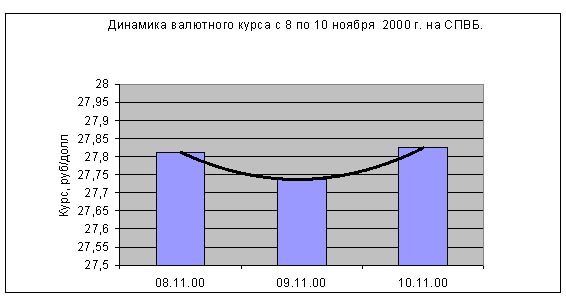

На состоявшемся в среду аукционе по размещению 363-дневных дисконтных государственных облигаций Санкт-Петербурга (ГГКО) серии 21030 с погашением 6 ноября 2001 г. средневзвешенная доходность составила 19.97% годовых (доходность по цене отсечения 20.38%). Спрос на аукционе был зафиксирован в объеме 94.194 млн. руб., а фактический объем размещения составил 59.031 млн. руб. (29.52% от заявленного объема эмиссии в 200 млн. руб.). Следует отметить, что средневзвешенные доходности более коротких дисконтных облигаций серий 21027 (231 день) и 21028 (280 дней) на вторичных торгах составили 20.29% и 20.36% соответственно, то есть оказались выше, чем по новой бумаге. Таким образом, результаты аукциона должны были устроить Администрацию Санкт-Петербурга. Формированию достаточно высокого спроса способствовали привлекательность для участников годовых дисконтных облигаций и погашение 364-дневных ГГКО серии 21018. Согласно официальному сообщению Комитета финансов, погашение ГГКО 21018 произведено в объеме 100 млн. руб., что соответствует заявленному объему эмиссии.

В четверг цены облигаций Санкт-Петербурга снизились вслед за котировками федеральных облигаций. Торги, как и в последние дни, начались со снижения цен облигаций всех выпусков, однако, некоторое время спустя появился поддерживающий спрос, в результате чего котировки бумаг стали расти, а снижение цен по итогам торгов в целом оказалось не таким значительным как на рынке ГКО-ОФЗ. Оборот торгов составил 25.409 млн. руб. Максимальная доходность дисконтных бумаг в четверг выросла до 20.64% годовых против 20.36% годовых в среду, а купонных – до 30.95% против 30.90% годовых. Генеральный агент произвел досрочный выкуп облигаций выпусков 21021 и 21023, а также доразместил облигации выпуска 21029.

Вексельный рынок.

Прошедшая неделя не отличается особой активностью операторов. Основными бумагами, спрос на которые со стороны участников рынка остается довольно устойчивым, являются векселя РАО "Газпрома" и Сбербанка. Так, доходность бумаг с погашением через три месяца РАО "Газпрома" находится на уровне 16% годовых, на векселя Сбербанка доходная часть остается на более низком уровне и составляет около 11% годовых. Сегодня на рынке ситуация складывается таким образом, что ценовые условия диктуют продавцы доходных бумаг. Покупатели, в свою очередь, пока что не готовы совершать сделки по столь высоким ценам.

|

Поэтому на вексельном рынке сегодня ощущается некоторая нестабильность. Снижение уровня доходности специалисты связывают с недавним снижением ставки рефинансирования. Так, операторы, предпочитающие работать с бумагами более дальних сроков погашения, приводят следующие данные, свидетельствующие о значительном снижении уровня доходности по наиболее ликвидным бумагам РАО "Газпром": если полторы недели назад доходная часть по этим векселям со сроком погашения в ноябре будущего года составляла 23% годовых, неделю назад эта цифра составляла 22.5% годовых, то сегодня она колеблется около 21,5-22% годовых.

Сложившаяся ситуация на российском рынке энергетики продолжает влиять на рынок энергетических долговых обязательств. Увеличение объемов оплат долгов денежными средствами приводит к повышению спроса операторов на оставшиеся бумаги. Активность участников рынка на покупку таких бумаг приводит к неминуемому росту цен на векселя энергетических компаний.

Наибольший интерес для операторов представляют бумаги "Росэнергоатома" без писем, Курской АЭС, Ленинградской АЭС. Причем векселя "Росэнергоатома" привлекают внимание операторов только в том случае, если к ним прилагается акт "приема-передачи", так, цены на эти бумаги за последнюю неделю выросли на 1,5%. Что касается бумаг Курской АЭС, то предложений на продажу в достаточных объемах практически на рынке нет.

По мнению специалистов, цены в секторе энергетических векселей будут расти до тех пор, пока должникам энергетических систем не представится возможность оплачивать долги денежными средствами на более выгодных условиях, чем пользоваться сегодняшними схемами взаимозачетов.

Обзор подготовлен:

Буль Михаил

Березин Николай

При подготовке этого материала были использованы данные, предоставляемые компаниями "Траст сервис", ОЛМА, ЗАО "АВК".

Финансовая компания "Спираль"

FC "Spiral"

Phone/fax: (812) 315-79-00, 219-60-98,

phone: (812) 312-90-68

pager: (812) 329-76-76 / 50645

mailto: info@spiral.spb.ru

http:// www.spiral.spb.ru/

ICQ: 46490232