Обзор финансового рынка России за период 28 августа - 1 сентября 2000 г.

Общеэкономические новости.

Международное рейтинговое агентство Fitch присвоило рейтинг евробондам России с погашением в 2010 и 2030 гг., выпущенным на сумму 21 млрд долл. в рамках обмена облигаций PRIN и IAN, на уровне В.

Федеральный бюджет в первом полугодии 2000 г. исполнен с профицитом в сумме 111.3 млрд руб.

Россия предоставит в 2001 г. иностранным государствам кредиты на 345.4 млн долл. Наибольший объем средств будет предоставлен Вьетнаму - 140 млн долл., Китаю - 88 млн долл. и Югославии – 47.8 млн долл. Выделяемые кредиты, за исключением Китая, является среднесрочными.

Россия предполагает получить от своих должников в 2001 г. 905.18 млн долл.

Правительство РФ предполагает в 2001 г., как и в 2000 г., отказаться от масштабного размещения государственных ценных бумаг для финансирования погашения государственных долговых обязательств.

Министерство финансов РФ готово до конца года начать погашение долга перед Банком России.

Монетарные власти России в 2001 г могут столкнуться с проблемой излишней денежной ликвидности и необходимости ее стерилизации.

Задолженность иностранных государств перед Россией на 1 января 2002 г. составит 89.8 млрд долл. Этот предел внешнего долга перед Российской Федерацией устанавливается в соответствии с проектом закона "О федеральном бюджете на 2001 г".

Международное рейтинговое агентство Fitch присвоило ОВВЗ 4-5 транша рейтинг ССС, ОВВЗ 6-7 транша - ССС+. Об этом говорится в пресс-релизе агентства.

Золотовалютные резервы России за период с 18 по 25 августа 2000 г. возросли на 700 млн долл., а в процентном отношении примерно на 3% - с 23.4 млрд долл. до 24.1 млрд долл.

Денежная масса в России, рассчитанная по методологии денежного обзора, с учетом депозитов в иностранной валюте, за январь-июль 2000 г. возросла на 32.2% - с 984 866.4 млн руб. на 1 января до 1 301 732.9 млн руб. на 1 августа.

Фондовый рынок.

|

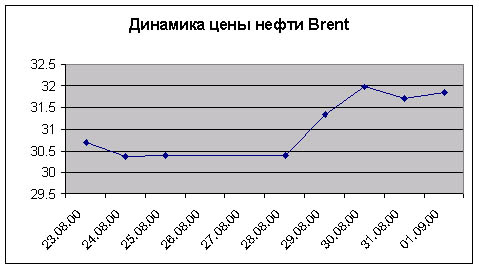

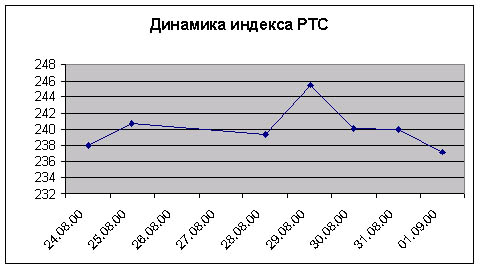

После некоторого застоя в начале недели фондовый рынок пошел вверх, стимулируемый известиями о повышении рейтинга РФ. Однако уже вскоре подъем выдохся после пессимистичных новостей с западных рынков. Среди значительных событий, оказавших влияние на рынок можно отметить данные по безработице в США и снижение американского индекса деловой активности ниже 50 пунктов, что в общем то характерно для начала спада. Но низкие объемы при которых происходит снижение рынка позволяет говорить о продолжении простой коррекции. Очень высокий уровень текущих цен на нефть продолжает оказывать двоякое влияние на российский рынок. С одной стороны столь высокие цены поддерживают нефтяные акции, но с другой служат головной болью для западных рынков, к динамике которых российский рынок чрезвычайно чувствителен.

|

Корпоративные новости.

ОАО Ленэнерго.

До конца сентября примет решение о целесообразности повышения платы за тепло- и электроэнергию для потребителей Санкт-Петербурга Федеральная энергетическая комиссия (ФЭК). С просьбой увеличить тарифы до 0.53 руб/кВтч в ФЭК обратилось ОАО "Ленэнерго". Как сообщил генеральнвй директор "Ленэнерго" Андрей Лихачев, ожидается, что в течение сентября будет проведена экспертиза предлагаемых расчетов по тарифам за тепло- и электроэнергию, после чего будет принято то или иное решение. Стоимость электроэнергии по новым тарифам составит 0.53 руб/кВтч (вместо 0.37 руб/кВтч согласно действующему тарифу), тепла - 220 руб/Ггк (вместо 130 руб/Ггк). Эти расчеты, вобрали в себя тенденцию долгов "Ленэнерго" за транспорт тепла по сетям ГП "ТЭК". Кроме того, в новый тариф заложено все, что требуется по нормативу, в том числе ремонты и затраты на покупку топлива. Если ФЭК будет согласна с этими расчетами тарифов, то сроки введения новых тарифов, их объемов будут в дальнейшем обсуждаться с городской администрацией.

По данным, представленным эмитентом, выручка за

6 месяцев 2000г. составила 4 494 млн. руб.,

увеличившись по сравнению с аналогичным

периодом прошлого года на 26%, при этом

себестоимость реализованной продукции

увеличилась на 38% до 4 551 млн. руб. В результате

деятельности в первом полугодии 2000 года общество

получило убыток в размере 82 млн.руб.

(нераспределенная прибыль 210 млн. руб. за

аналогичный период 1999г.).

Уставный капитал ОАО “Ленэнерго” разбит на 766 035

008 обыкновенных и 131 328 000 привилегированных акций

номиналом 1 руб. По итогам деятельности в 1999 году

Общество не выплачивало дивидендов.

Крупнейшими акционерами АО “Ленэнерго”

являются РАО “ЕЭС России” - 49% и

“ПройссенЭлектраАО” (Германия) – 9.29%.

В планах производственной программы АО

“Ленэнерго” на 2000 год первоочередное внимание

будет уделяться реконструкции Центральной ТЭЦ,

расширению ТЭЦ-5, техническому перевооружению

ТЭЦ-7 и ТЭЦ-15, строительству ПС №36А с КЛ-110кВ.

С полным отчетом АО “Ленэнерго” за 2 квартал 2000

года можно ознакомиться с 1 сентября в разделе

“Эмитенты” Базы Данных СКРИН “Эмитент”.

РАО "ВСМ"

Министерство финансов России намерен предъявить РАО "Высокоскоростные магистрали" требование о возмещении бюджетных средств, в том числе путем обращения взыскания на имущество РАО. Об этом говорится в проекте программы государственных внутренних заимствований РФ на 2001 год. При этом предусматривается исполнение госгарантий, предоставленных правительством РФ по облигациям РАО "ВСМ", путем погашения задолженности по бумагам, находящимся в собственности инвесторов

Лукойл.

Инжиниринговая фирма Miller&Lents, являющаяся одним из наиболее авторитетных экспертов в своей области, опубликовала исследование о запасах Лукойла. Согласно приведённым цифрам, вероятные и возможные запасы нефти составили 23млрд баррелей, газа - 6.6трлн кубометров. Обеспеченность доказанными запасами составляет в среднем 28 лет. Будущий дисконтированный поток наличности от продаж нефти и газа (до налога на прибыль) по оценке Miller&Lents равняется $36.8млрд (при средней цене реализации $12.66 за баррель и ставке дисконта 10%).

ЮКОС.

За семь месяцев года добыча нефти ЮКОСом составила 27.8млн тонн против 25.7млн тонн за аналогичный период прошлого года. Таким образом увеличение добычи составило 8.2%, и по этому показателю, ЮКОС безусловно в числе лидеров среди российских компаний.

РАО ЕЭС.

РАО ЕЭС подписало соглашение с Ярославской областью о погашении долга области перед РАО в размере 370млн рублей. Доля "живых" денег в текущей оплате за энергию составит не менее 70%, а в выплатах по задолженности - не менее 50%.

Валютный рынок

|

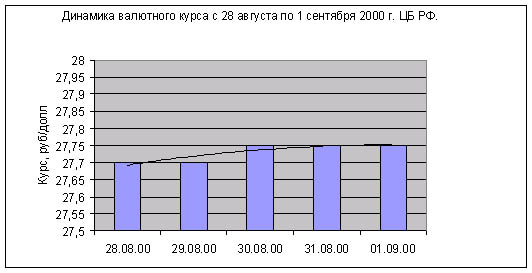

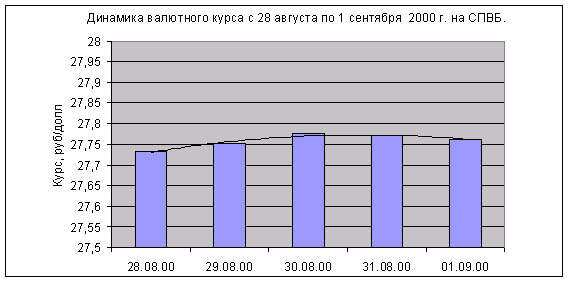

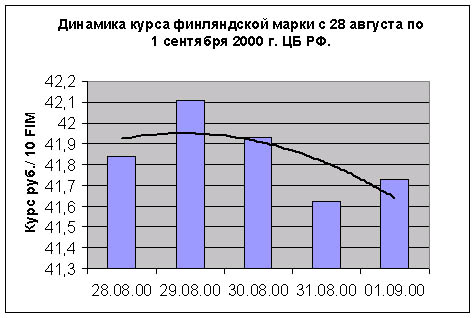

В последний день августа, как и ожидалось, повысился спрос на рубли, вероятно, это произошло в связи с увеличением потребности банков в рублевых средствах в связи с окончанием месяца; ставки по овернайтам в первой половине дня держались в среднем на уровне 9-11% годовых. Поэтому Центральному Банку в четверг не пришлось продавать большое количество валюты на ЕТС. Как только он "испугал" рынок в самом начале торгов офером в более ста миллионов долларов на уровне 25,755 руб./долл., курс рубля начал укрепляться. Экспортёры вынуждены были "переставлять" свои продажи ниже ЦБ.

Однако, для Банка России сейчас похоже важна стабильность и только стабильность. Судя по статистике торгов, он не только давил на рынок большим предложением валюты, но и поддерживал доллар скрытыми лотами по 27,75 и 27,748 руб./долл.

Но когда экспортёры продали всё, что хотели (обычно это происходит вообще за первые 10-15 минут), настрой рынка вверх по доллару снова стал очевиден. На ЕТС ЦБ выставил заслон (реальные его продажи валюты прошли именно на последних минутах), а вот на дневных торгах он отпустил курс до 27,78-27,79 руб./долл. Примечательно, что наиболее спекулятивные игроки в четверг активно набирались валюты на дневной сессии, несмотря на то, что благодаря очередным данным по золотовалютным резервам стало понятно агрессивное поведение ЦБ на рынке в последнее время.

Средневзвешенный курс рубля к доллару США по итогам ЕТС в четверг составил 27,7531 руб./долл., повысившись на 0,16 коп. Объем торгов равнялся $195,906 млн. Средневзвешенный курс рубля к доллару США по итогам дневной сессии повысился на 0,65 коп., и составил 27,7788 руб./долл. Объем торгов равнялся $122,218 млн.

Существенное увеличение золотовалютных резервов России значительно уменьшит спекулятивный настрой банков на рост курса доллара, наблюдавшийся на рынке в последние недели, отмечают специалисты банков. Как уже сообщалось, золотовалютные резервы России за период с 18 по 25 августа возросли на 700 млн. долл. до уровня 24.1 млрд. долл. Таким образом, резервы поднялись до рекордно высокого показателя с тех пор, как этот объем резервов стал регулярно публиковаться Банком России. Рост резервов произошел после их снижения две недели подряд. Для многих участников рынка увеличение показателя золотовалютных резервов стало неожиданностью - ведь уже более двух недель ЦБ проводил на рынке масштабные валютные интервенции. По мнению одного из специалистов, увеличение резервов произошло в результате притока на рынок значительной валютной выручки. "Выручка была большая, но она не проходила через ЕТС - экспортеры продавали ее напрямую Банку России, чтобы сэкономить на биржевой комиссии", отмечает специалист. По словам другого специалиста, "экспортерам невыгодно продавать выручку на бирже - ведь там не только очень большая комиссия, но и всегда присутствует некий курсовой риск". Поэтому большие объемы выручки проходят не через биржу. "Увеличение резервов - это позитивная новость для рубля", - говорит специалист. Как известно, экспортная выручка приходит с неким временным лагом, а значит, в августе на рынок выходила выручка, полученная еще тогда, когда цены на нефть были низкими. "Так что можно себе представить, насколько больше будет выручка в сентябре-октябре, ведь сейчас цены на нефть вышли на рекордно высокие уровни", отмечает оператор. Таким образом, с уверенностью можно предположить, что уже в октябре резервы достигнут уровня в 25 млрд. долл., который глава ЦБ Виктор Геращенко назвал ориентиром до конца года. В таких условиях общий спекулятивный настрой на валютном рынке, традиционно связанный с наступлением осени, должен ослабнуть, считает специалист. И маловероятно, что в начале сентября доллар пробьется выше уровня 27.80 руб., хотя еще вчера многие дилеры не исключали с началом осени штурма отметки 28.0 руб. Динамика курса рубля будет полностью в руках Банка России. Теперь уже мало кто сомневается, что ЦБ сможет удержать курс на любом нужном ему уровне.

Спрос банков и их клиентов на доллары в последний день месяца несколько снизился, так что Банк России в четверг на единой сессии выступал не только продавцом, но и покупателем валюты. Курс рубля к доллару США в четверг на ЕТС вновь практически не изменился и составил 27.7531 руб. расчетами today. Котировки доллара на межбанковском рынке по окончании ЕТС находились на уровне 27.78/27.7850 руб. Как отмечают дилеры, некоторое снижение спроса на валюту произошло в четверг в связи с увеличением потребности банков в рублевых средствах в связи с окончанием месяца. Ставки overnight по рублевым кредитам в четверг выросли с уровня 4-5 до 11-12% годовых. В таких условиях необходимости в проведении Банком России масштабных валютных интервенций, которые наблюдались в предыдущие дни, в четверг не было. Однако ЦБ не устранился от регулирования рынка, а принимал участие в торгах ЕТС, покупая валюту при снижении котировок доллара и продавая при их росте. Участие ЦБ в торгах обусловило высокий оборот ЕТС - 195 млн. долл. Психологически уменьшению спекулятивного настроя банков способствовала информация о росте золотовалютных резервов России сразу на 0.7 млрд. руб.

Тем не менее общий настрой на рост курса доллара по-прежнему ощущается. И предпосылки для этого остаются прежними – избыток свободной рублевой массы. Продолжается рост остатков на корсчетах банков, которые к концу недели вновь достигли критического уровня - 85,5 млрд. руб., так что даже в конце месяца на рынке не ощущалось особого дефицита рублей. К тому же в сентябре запланированы значительные выплаты по рублевым гособлигациям – порядка 6,1 млрд. руб. И при этом Минфин пока не намерен размещать новые выпуски ГКО и ОФЗ, поскольку «у Минфина нет необходимости производить заимствования на рынке». И из новых инструментов в сентябре может появиться лишь ОГСЗ в объеме 1 млрд. руб.

Однако специалисты не берутся утверждать, что в ближайшее время на рынке закрепится повышательная тенденция. Все-таки объемы экспортной валютной выручки остаются очень высокими. И судя по конъюнктуре мирового нефтяного рынка, кардинальных изменений в этом плане пока не предвидится. В любом случае, динамика валютного курса целиком будет определяться позицией ЦБ.

В общем, поток долларов на валютный рынок не ослабевает, поэтому можно предположить, что, хотя к началу нового месяца банки настроены на ослабления рубля, Банк России, скорее всего, будет продолжать интервенции.

По итогам недели суммарный объем сделок на ЕТС вырос до 1,146 млрд. долл., а оборот дневной сессии оказался существенно ниже – чуть более 420 млн. долл. Столь значительная разница, по мнению экспертов, объясняется тем, что на минувшей неделе банки заметно увеличили объемы покупки под конкретные заказы, а не для проведения арбитража.

|

|

Рынок госбумаг

ОФЗ

Доходность ОФЗ-ФД в четверг опустилась до рекордно низкого уровня, достигнув по бумагам с погашением в 2002-2004 годах значений 22.3-24.7% годовых. Цены большинства выпусков ОФЗ-ФД в четверг выросли на 0.1-0.5 процентных пункта. Росту цен и снижению доходности госбумаг способствовала сумма позитивных новостей. Основной новостью стало известие о присвоении агентством Fitch рейтинга ССС ОВВЗ 4-го и 5-го траншей, рейтинга ССС+ ОВВЗ 6-го и 7-го траншей, а также долгосрочного кредитного рейтинга В- облигациям РФ, номинированным в рублях. Кроме того, позитивное воздействие на рынок оказала информация о росте золотовалютных резервов России. Увеличение резервов стало неожиданным для многих участников рынка, учитывая сокращение резервов в предыдущие недели, а также регулярные валютные интервенции Банка России. Ранее многие опасались, что ЦБ, желая сохранить резервы, допустит снижение курса рубля в начале осени. Теперь же уверенность операторов в стабильности курса российской валюты вновь укрепилась.

Заместитель министра финансов Б. Златкис сказала в четверг, что Минфин РФ не видит экономической необходимости выпускать в сентябре 2000 года ГКО или ОФЗ, при этом в настоящее время решается вопрос о размещении в следующем месяце ОГСЗ, предположительно, на сумму 1 млрд. руб. Ранее Златкис говорила о намерении Минфина проводить в этом году аукционы краткосрочных ГКО примерно раз в месяц. Последний аукцион трехмесячных ГКО состоялся 2 августа. Говоря о возможности выпуска в сентябре ОГСЗ, Златкис отметила, что этот вопрос пока окончательно не решен. Б. Златкис также сообщила, что в октябре или ноябре аукционы госбумаг, скорее всего, состоятся, если ставки соответствующих бумаг будут составлять не выше 12-13 %.

В ближайшие дни наиболее вероятна стабилизация доходности длинного сегмента рынка на уровне 24-24.3% годовых. Несмотря на то что доходность 24 % годовых по наиболее длинным выпускам является непреодолимым, в нынешних условиях, уровнем сопротивления, снижение спроса на рубли в начале очередного месяца и выплаты Минфина на предстоящей неделе (1,17 млрд. руб.) позволяют рассчитывать на приток на рынок ОФЗ дополнительных средств. Таким образом, можно ожидать, что уровень доходности, сформированный новостями о пересмотре рейтинга российских облигаций и ожидаемой величины резервов, будет стабилизирован благодаря притоку на рынок дополнительных средств.

По мнению дилеров, в ближайшие дни есть основания ожидать относительно стабильного уровня доходности ОФЗ. Маловероятен рост доходности до уровня 26% годовых, в то время как ее снижение до уровня 21-22% годовых представляется возможным во второй половине сентября - октябре на фоне значительных выплат Минфина в рамках погашения ГКО и ОФЗ. Низкий уровень доходности долгосрочных госбумаг, по мнению дилеров обусловлен в первую очередь крайне низким предложением доходных рублевых долговых инструментов при значительном объеме свободных рублей на рынке.

На прошедшей неделе заметно снизился объем операций на рынке, значительно уменьшились остатки средств, зарезервированных в торговой системе ММВБ - с 4-4,5 до 3 млрд. руб. Дневной оборот не превышал 530-670 млн. руб. А в целом за неделю объем сделок на вторичных торгах сократился до 3 млрд. руб.

Доходность ОГСЗ на 01.09.00

N сер. |

Доходн к дате выплаты купона |

НКД |

Цены покупки |

Цены продажи |

||||||

средн |

изм. за день |

изм. за нед. |

Макс |

средн. |

изм. за день |

изм. за нед. |

Мин |

|||

30 |

-5.93 |

1.2959 |

104.76 |

0.40% |

0.74% |

106.59 |

108.02 |

0.06% |

0.39% |

106.38 |

Параметры ОГСЗ

N сер. |

Объявленный купон. доход,% |

Дата выпуска |

Дата выплаты пред. купона |

Дата выплаты очер. купона |

Дата погаш. ОГСЗ |

Число дней до выпл. |

Число дней до погаш |

30 |

11.00 |

20.07.00 |

-- |

20.01.01 |

20.07.01 |

141 |

322 |

Рынок МКО

Объем государственного долга Санкт-Петербурга в январе-июле 2000 г. увеличился на 3.1% и на 1 августа составил 15.269 млрд. руб., сообщила в среду пресс-служба Комитета финансов городской администрации. Объем внутреннего долга возрос более чем в 2 раза до 2.978 млрд. руб., внешнего - на 1% до 10.283 млрд. руб. Объем поручительств Санкт-Петербурга по кредитам сократился на 36.5% до 2.007 млрд. руб. Отношение объема долга к запланированным на 2000 г. доходам бюджета составило 43% при установленном бюджетным кодексом предельном значении этого показателя на уровне 100%. Объем расходов на обслуживание госдолга составил 930.7 млн. руб., или 4.8% к объему расходов городского бюджета при установленном бюджетным кодексом предельном значении в 15%.

Цены питерских облигаций в четверг вновь незначительно выросли, отреагировав на рост цен федеральных облигаций. По-прежнему спросом пользовались облигации дисконтных выпусков. Это позволило Генеральному агенту доразместить дисконтные облигации серий 21026 и 21027. Кроме того, появился спрос на облигации длинных купонных бумаг серий 25006 и 25007, который Генеральный агент удовлетворил. Оборот торгов увеличился до 25.470 млн. рублей. Максимальная доходность дальних дисконтных бумаг по итогам торгов составила 22.72% годовых (в среду - 22.78% годовых), а у купонных бумаг – 33.43% годовых (в среду –33.58% годовых).

30 августа 2000 года состоялось погашение

Государственных именных облигаций

Санкт-Петербурга:

1. Государственный реестровый номер - GSP 002/00006.

2. Код выпуска - RU21013GSP.

3. Общее количество погашенных облигаций - 1 500 000

штук.

4. Объем погашения — 150 000 000 рублей.

5. Погашение проведено по номинальной стоимости -

100 рублей.

Вексельный рынок.

|

Уровень доходности финансовых векселей не претерпел значительных изменений. Конъюнктура рынка также осталась без изменений, поступления новых бумаг на рынок не отмечалось. Безусловно, спрос на доходные рублевые инструменты будет постепенно увеличиваться, стимулируемый избыточным предложением рублей. Спрос на банковские векселя по-прежнему сохраняется на достаточно высоком уровне, ведь доходность от вложений в эти бумаги более значительна, нежели по векселям "Газпрома", Тюменской НК и Сбербанка РФ. В начале сентября не следует ожидать улучшения ситуации с предложением банковских векселей, следовательно, стоит ожидать некоторое снижение уровня доходности по ним. Стабильность валютного рынка, наряду с ростом остатков на корсчетах, вызывает повышение спроса на доходные рублевые финансовые инструменты, в первую очередь на инвестиционные векселя. Что, в свою очередь, выражается в снижении их уровня доходности. Однако операторы предпочитают не рисковать и вкладываться в "короткие" бумаги со сроком погашения до конца этого года.

|

Сейчас основной спрос сконцентрирован на банковских векселях, погашение которых приходится на оставшиеся месяцы этого года, причем в ближайшее время значительных перемен не предвидится.

Зачетные векселя.

Операторы не прогнозируют ощутимых изменений конъюнктуры рынка векселей "Межрегионгаза" в следующем месяце. Факторы, которые могли бы кардинально изменить положение дел на рынке этих бумаг, отсутствуют. Эмитент продолжает добросовестно выполнять свои обязательства, и значительных проблем с обращением векселей на данный момент не возникает.

Векселя МРГ по-прежнему остаются наиболее ликвидными среди всех представленных на рынке корпоративных зачетных векселей.

Обзор подготовлен:

Березин Николай

Буль Михаил

При подготовке этого материала были использованы данные, предоставляемые компаниями "Траст сервис", ОЛМА, ЗАО "АВК".

Финансовая компания "Спираль"

FC "Spiral"

Phone/fax: (812) 315-79-00, 219-60-98,

phone: (812) 312-90-68

pager: (812) 329-76-76 / 50645

mailto: info@spiral.spb.ru

http:// www.spiral.spb.ru/

ICQ: 46490232